充电桩:新型城市基础设施

随着电动汽车的快速发展,充电基础设施成为了新型城市的基础设施,充电基础设施包括为电动汽车提供电能补给的各类充换电设施。充电桩市场在中国从初步发展到新基建的确立,该产业在逐步走向成熟。在“双碳”的促进之下,配套业务也正处于高速发展的时期。

伴随着充电效率引起消费者重视,一系列新型充电模式和技术应运而生。按照不同的标准,充电桩可作不同的分类,常见的分类标准有四种:分别是按充电方式、安装地点、安装方式和充电接口来分类,其中用得最多的是按照充电方式及安装地点来进行分类,结合来看,公用充电桩一般采用直流充电桩,充电功率大,充电时间短;专用桩及私人桩一般采用交流充电桩,技术成熟,安装成本低。

1.交流充电桩俗称“慢充”:不可直接为汽车动力电池充电,需连接车载充电机为汽车充电,采用常规电压、充电功率小、充电慢,但结构简单、体积小、成本低,通常安装于城市公共停车场、商场和居民小区。

2.直流充电桩俗称“快充”:可直接为汽车动力电池充电,采用高电压、充电功率大、充电快,但成本高且电压电流大,影响电池寿命。直流充电庄通常安装于运营车充电站、快速充电站等场所。

据中国充电联盟发布数据显示,截至2023年7月,联盟内成员单位总计上报公共充电桩221.1万台,其中直流充电桩93.8万台、交流充电桩127.3万台。从2022年8月到2023年7月,月均新增公共充电桩约5.3万台。

公共充电基础设施省、区、市运行情况方面,广东、浙江、江苏、上海、湖北、北京、山东、安徽、河南、福建Top10地区建设的公共充电桩占比达71.3%。

全国充电电量主要集中在广东、江苏、浙江、四川、河北、福建、上海、陕西、山东、河南等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。

天眼查数据显示,截至7月底,目前全国有充电桩相关企业近31.4万家。其中,今年1—7月份新增充电桩相关企业6.3万家,同比增加48.4%。

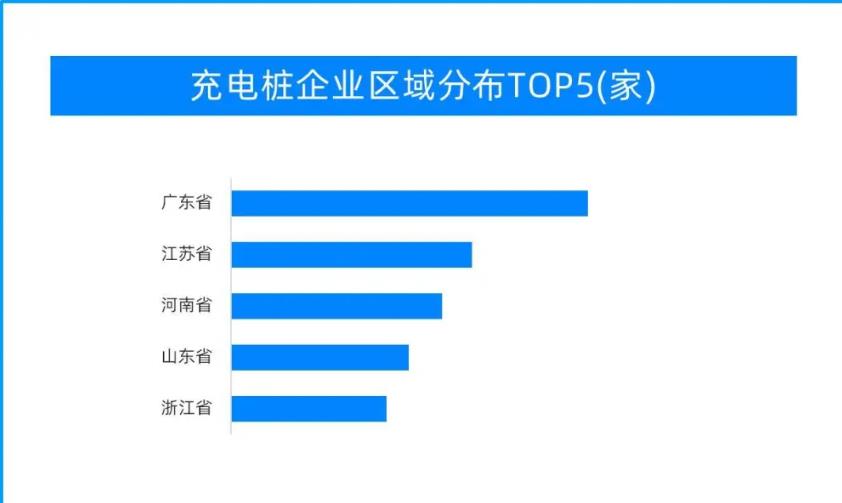

从地域分布来看,广东、江苏以及河南,相关企业数量位居前列,分别拥有3.9万余家、2.6万余家以及2.3万余家。

从成立时间来看,46.9%的相关企业成立于1-5年内,成立于1年内的相关企业占比32.6%。